Недавно специалисты компании «Alegria» подводили итоги состояния рынка недвижимости в Испании за прошлый год, взяв за основу статистические данные официальных источников в Испании. Одной из рассмотренных тем стала «Ипотека в Испании». Материал был опубликован на русскоязычном портале «Испания по-русски».

Сегодня мы бы хотели поделиться с вами информацией о том, какая средняя сумма ипотечного кредита составила в 2017 году, кто из иностранных покупателей недвижимости оказался наиболее платежеспособным и как менялась ставка процента с течением времени. Об этом читайте подробнее…

Давайте посмотрим, как обстояли дела с ипотекой в Испании в конце 2017 года

Ипотечные кредиты по-прежнему являются одним из самых востребованных финансовых продуктов. Конечно, на дворе не 2004 года, когда банки с легкостью кредитовали всех налево и направо. Кризис и огромное число невыплаченных ипотечных займов заставили их пересмотреть условия и ужесточить требования к заемщикам.

На сегодняшний день испанские банки требуют серьезный пакет документов, особенно с клиентов-иностранцев, и лишь в исключительных случаях предлагают 100% финансирование.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.Ужесточение требований, конечно, неприятно. Но есть и хорошие новости: ставки по кредитам сейчас невероятно низкие, и ожидается, что на таком уровне они сохранятся еще какое-то время.

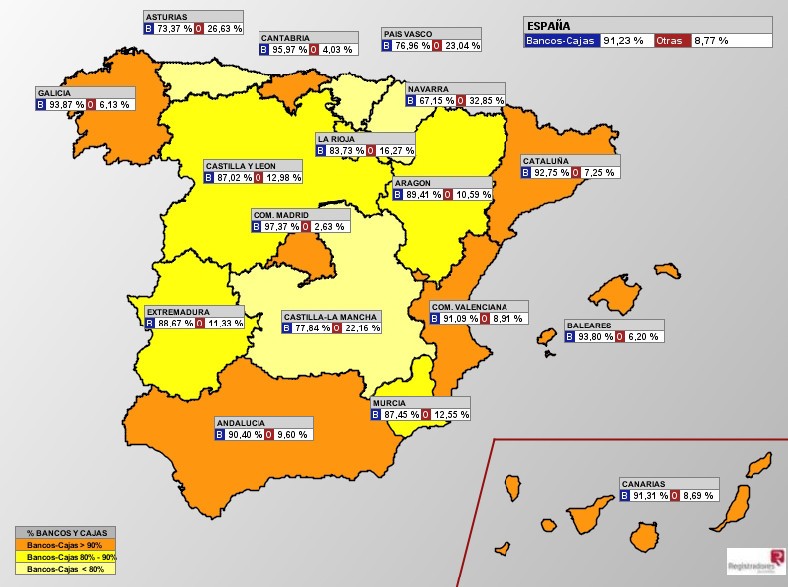

Большая часть ипотечных кредитов, оформленных в Испании в 4 квартале 2017 года, пришлась на банки и сберкассы. Незначительный процент приходится на другие организации (компании, предоставляющие кредиты своим работникам, застройщиков и т.п.).

Что касается объема финансирования, то картина очень неровная (если взглянем на статистику по автономиям). Если в Валенсийском сообществе при покупке жилья запрашивается ипотечный кредит в среднем из расчета 855 € на каждый квадратный метр, то в Мадриде эта цифра достигает уже 1.760 €/м2.

Так это выглядит на графике с разбивкой по кварталам, начиная с 2004 года. Красным обозначены ипотечные кредиты, взятые в банках и сберкассах, зеленым – в других учреждениях.

Что касается средней суммы ипотечных кредитов в 4 квартале 2017 года, то она составила порядка 121 тыс. € (в целом по Испании). Жители Валенсийского сообщества довольствовались меньшим – в среднем их финансировали на 85 тыс. €. Глядя на Мадрид с его 192 тыс. €, испытываешь некоторое облегчение – все-таки жилье на побережье и, в частности, на нашей любимой Коста-Бланке, не так сильно бьет по семейному бюджету.

На графике видно, как после спада 2013-14 гг ипотечный рынок вновь оживился и пусть и не стремительно, но зато стабильно идет вверх.

По сравнению с 3 кварталом 2017 года, 4 квартал показал рост числа выданных ипотечных кредитов практически во всех испанских регионах. Что это, предновогодний ажиотаж?

А вот так ведет себя процентная ставка на протяжении последних тринадцати лет. Начавшееся в первом квартале 2013 года падение не останавливается до сегодняшнего дня. Большая часть ипотечных кредитов привязана к показателю EURIBOR, который давно уже держится со знаком «минус».

К показателю EURIBOR (ставка европейского межбанковского кредитования) привязано более 62% ипотечных кредитов в Испании. Т.е. все эти кредиты выданы на условиях плавающей процентной ставки. Незначительная часть ипотек привязана к IRPH (средний процентный показатель по ипотечным кредитам в Испании) и другим индексам (например, LEBOR). Оставшиеся 36% ипотек была оформлена с фиксированной процентной ставкой.

И стоит отметить, что число кредитов с фиксированной процентной ставкой (синий цветом на графике) стабильно растет. И это логично, т.к. позволяет зафиксировать низкую ставку, действующую на сегодняшний день, на весь срок погашения ипотеки, обезопасив себя тем самым от возможного стремительного роста индексов, к которым привязывается плавающая ставка (красный цвет на графике).

На какой срок оформляются ипотечные кредиты в Испании? Если посмотреть на статистику по стране, то это в среднем 23-24 года. Отличия по регионам незначительны.

Пик продолжительности кредитов пришелся на пик цен и ставок 2006-07 гг., когда люди вынуждены были просить кредиты на максимально возможный срок, чтобы хоть как-то уменьшить ежемесячную квоту.

Из общей картины выделяются лишь Канары и Мадрид, все остальные регионы держатся на примерно одинаковом уровне по срокам ипотечных кредитов.

Так выглядят средние ежемесячные квоты по ипотеке в привязке к заработной плате. В Валенсийском сообществе это 416 € в месяц или 24,5% от зарплаты. Мадрид, Каталония и Балеары выглядят куда менее радостно.

В 2007-08 гг. средний размер ежемесячных квот по ипотеке приближался к 50%. Согласитесь, чудовищная цифра. Прибавьте туда налоги, коммунальные платежи – и что остается на жизнь?

В 4 квартале 2017 г. было арестовано около 6200 единиц жилья за ипотечные долги. По объему отчужденного имущества Валенсийское сообщество (1326) лишь немного отстало от Андалусии (1685) и заняло второе место. На третьем – Каталония (1001).

Но пусть вас не пугают эти цифры. В национальном масштабе картина выглядит не столь пугающе в сравнении с 2014 годом, на который пришелся пик арестов.

К тому же, более половины арестов в последнее полугодие пришлось на имущество юридических лиц. Т.е. речь в первую очередь идет об обанкротившихся застройщиках, чью деятельность кредитовали банки.

Что касается иностранцев, то их доля в общем объеме арестованного имущества составляет каких-то 4-5%. Т.е. иностранные заемщики стараются выплачивать ипотечные кредиты до последнего.

Снизилось также число добровольных отказов от выплаты ипотеки и передачи ключей банку. По сравнению с 2015 годом, почти в 3 раза.

Иностранцы отказываются от ипотеки в 8 раз реже, чем испанцы. На 10-ом месте в рейтинге отказников находятся граждане Украины (0,22% от общего числа отказов), а россияне не попали даже в первую двадцатку. В целом же картина выглядит, как на графике (синим цветом выделены отказы иностранцев от ипотечного жилья).

Мы надеемся, наш обзор ипотечного рынка Испании на основе данных статреестра позволит вам лучше оценить ситуацию. Иногда довольно сложно принять решение об оформлении ипотечного кредита, не видя развитие рынка в динамике, не понимая, является ли рост или снижение каких-то показателей временным или, наоборот, стабильным в рамках долгосрочного тренда. Как бы то ни было, ипотечный кредит в Испании многим семьям позволяет решить жилищную проблему и обзавестись собственным жильем. Если вы выберете нашу недвижимость, мы поможем подготовить все документы для ипотеки и получить кредит на максимально выгодных для вас условиях.