Durchschnittliche Plusvalía-Steuer in Spanien

Diese Art von Steuer fällt in die Zuständigkeit der örtlichen Behörden. Sie hängt von der Wertsteigerung des Grundstücks ab, auf dem sich die Immobilie befindet. Jede Gemeinde hat ihr eigenes Steuersystem und ihren eigenen Steuersatz, der erheblich variieren kann. Bei der Berechnung werden der Katasterwert des Grundstücks, auf dem sich die Immobilie befindet, und die Zeit, in der sie Eigentum war, berücksichtigt. In Torrevieja beträgt der Steuerbetrag normalerweise 500-2000 €.

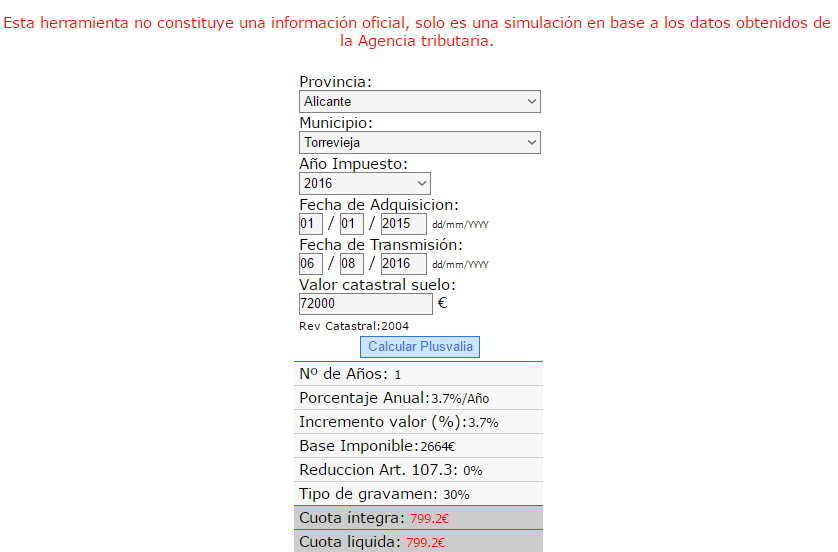

Plusvalía-Steuerrechner

Sie können die Höhe der Plusvalía-Steuer berechnen, indem Sie dem Link folgen.

Was ist die Plusvalía-Steuer? Jetzt ausführlicher

In den letzten Jahren wurden die Immobilienpreise in Spanien ständig neu bewertet. Dies ist auf die Instabilität der Lage auf dem Immobilienmarkt zurückzuführen. Einige haben es geschafft, Immobilien zu einem sehr günstigen Preis zu erwerben, so dass der Eigentümer beim Verkauf mit Sicherheit einen Gewinn erzielen wird. Wenn zum Beispiel ein Haus zum Zeitpunkt des Kaufs einen Wert von 90.000 Euro hatte und es heute einen Wert von 150.000 Euro hat, wird die sogenannte „Kapitalertrag“ (plusvalía) 60.000 € ist eine Steuer auf die Wertsteigerung einer Immobilie vom Datum des Kaufs durch den aktuellen Eigentümer bis zum Datum des Verkaufs der Immobilie . Die Steuer auf diese Erhöhung wird von den örtlichen Behörden festgelegt. Sie wird erhoben, wenn eine Wohnung oder ein Grundstück an einen neuen Eigentümer übertragen wird ( Verkauf , Erbschaft, Schenkung). [dieser Ort]

In welchen Fällen wird die Plusvalía-Steuer gezahlt?

Wie oben erwähnt, wird diese Art von Steuer gezahlt, wenn der Eigentümer der Immobilie wechselt. Im Falle einer Schenkung oder Erbschaft ist der Steuerpflichtige der Begünstigte (Empfänger). Liegt ein Kauf- und Verkaufsvertrag vor, wird die Plusvalía von demjenigen gezahlt, der die Eigentumsrechte überträgt, d. h. Verkäufer. Die Parteien können sich auch darüber einigen, wer Steuerzahler wird. Wenn die Steuer jedoch nicht gezahlt wird, wird die lokale Verwaltung den erforderlichen Betrag zwangsweise von demjenigen einziehen, der rechtmäßig der Steuerzahler ist. In Fällen, in denen der Verkäufer, Schenker oder Erblasser kein spanischer Staatsbürger ist, wird die Steuer immer vom Begünstigten gezahlt.

Die Steuerbemessungsgrundlage

Plusvalía ist ein fester Prozentsatz des Immobilienwertes, der von der Gemeinde festgelegt wird. Der Wert von Grundstücken oder Grundstücken wird gesondert ermittelt. In der Regel handelt es sich dabei um den Katasterwert der Immobilie oder um ihren geschätzten Wert nach festgelegten Standards (elImpuestodeTransmisionesPatrimoniales y ActosJurídicosDocumentados). Der resultierende Betrag wird mit dem Zinssatz multipliziert, der sich aus der Multiplikation des von der Gemeinde festgelegten festen Prozentsatzes mit der Anzahl der Besitzjahre der Immobilie ergibt.

Betrag der Steuer plusvalía,

Heute wird der Steuersatz von der Gemeinde festgelegt, er darf jedoch 30 % nicht überschreiten. In einigen Fällen gewähren die Kommunen einen Steuernachlass von bis zu 95 %, beispielsweise bei der Erbschaft von Immobilien durch nahe Verwandte. Der Steuerpflichtige ist verpflichtet, der Gemeinde, in der sich die Immobilie befindet, Unterlagen vorzulegen, die alle für die Steuerbemessung erforderlichen Daten enthalten, sowie sonstige Vereinbarungen, die den Wert der Immobilie widerspiegeln. Anhand dieser Unterlagen wird festgestellt, ob ein Kapitalgewinn vorliegt.

Frist für die Steuerzahlung

Bei einem Kauf oder einer Schenkung ist die Plusvalía-Steuer innerhalb von 30 Tagen ab dem Datum der Übertragung der Eigentumsrechte zu entrichten. Im Falle einer Erbschaftsanmeldung verlängert sich die Frist deutlich und beträgt 6 Monate. Auf Antrag des Erben kann diese Frist auf ein Jahr verlängert werden. Sobald die lokale Verwaltung die Berechnung durchgeführt hat, muss dem Steuerzahler die Höhe der Steuer unter Angabe aller bestehenden Schulden sowie der Zahlungsfrist mitgeteilt werden.

Fälle, in denen ein Steuerpflichtiger von der Zahlung der Plusvalía befreit ist:

- Vermögenseinlage der Ehegatten in die eheliche Lebensgemeinschaft;

- Eigentumsübertragung durch Familienangehörige (Ehepartner, Kinder) aufgrund gerichtlicher Entscheidungen;

- Übertragung von Immobilien von historischem und kulturellem Wert, wenn der Eigentümer Arbeiten zur Erhaltung und Verbesserung des Eigentums durchgeführt hat;

- wenn der Steuerpflichtige eine natürliche oder juristische Person ist, die im Auftrag des Staates handelt (staatliche Institutionen, kommunale Institutionen, gemeinnützige Organisationen, Bildungseinrichtungen usw.).

Darüber hinaus sieht das Gesetz weitere Vorteile vor. Da das spanische Rechtssystem sehr komplex ist, sollten Sie sich für eine ausführliche Beratung an einen Anwalt wenden.