Gemiddeld Plusvalía-belastingbedrag in Spanje

Dit type belasting is de verantwoordelijkheid van de lokale autoriteiten. De heffing is afhankelijk van de waardestijging van de grond waarop de woning is gelegen. Elke gemeente hanteert zijn eigen systeem en belastingtarief , dat aanzienlijk kan variëren. De berekening is gebaseerd op de kadastrale waarde van de grond waarop de woning is gelegen en de periode waarin deze in bezit was. In Torrevieja bedraagt het belastingbedrag doorgaans € 500-2000.

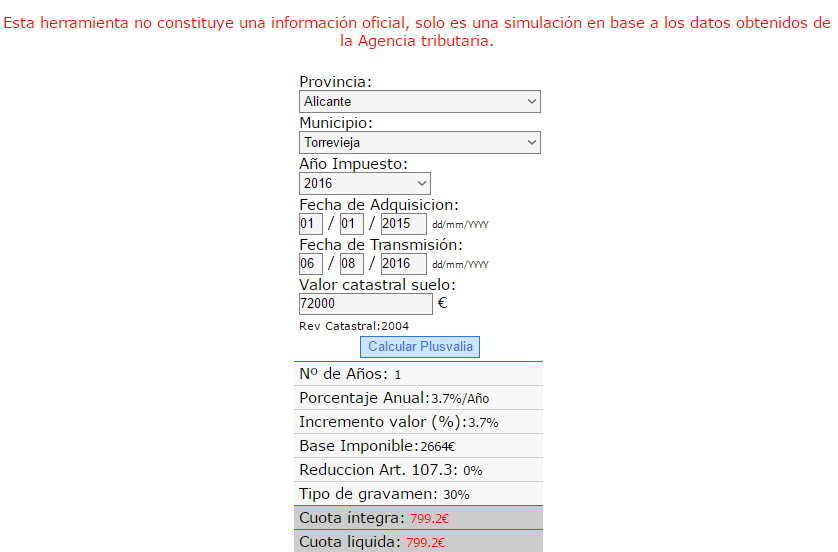

Plusvalía belastingcalculator

U kunt het bedrag van de plusvalía-belasting berekenen via de volgende link .

Wat is de plusvalía-belasting? Nu meer in detail

De afgelopen jaren is de waarde van onroerend goed in Spanje constant overgewaardeerd. Dit komt door de instabiliteit van de vastgoedmarkt. Sommige mensen zijn erin geslaagd om onroerend goed tegen een zeer goede prijs te kopen, waardoor de eigenaar bij verkoop zeker winst zal maken. Als een huis bijvoorbeeld bij aankoop € 90.000 waard was en nu € 150.000 waard is, is er sprake van een zogenaamde "meerwaarde" (plusvalía) van € 60.000. Plusvalía is een belasting over de waardestijging van onroerend goed vanaf de datum van aankoop door de huidige eigenaar tot de verkoop ervan . De belasting over deze waardestijging wordt vastgesteld door de lokale autoriteiten. Deze belasting wordt geheven bij de overdracht van een woning of grond aan een nieuwe eigenaar ( verkoop , erfenis, schenking).

Задайте свой вопрос специалисту “Alegria” Задайте свой вопрос специалисту “Alegria”

Окажем консультацию в сфере покупки, продажи недвижимости в Испании, а также по вопросам налогообложения

Задайте свой вопрос специалисту “Alegria” Задайте свой вопрос специалисту “Alegria”

Окажем консультацию в сфере покупки, продажи недвижимости в Испании, а также по вопросам налогообложения

Задайте свой вопрос специалисту “Alegria” Задайте свой вопрос специалисту “Alegria”

Окажем консультацию в сфере покупки, продажи недвижимости в Испании, а также по вопросам налогообложения

Задайте свой вопрос специалисту “Alegria” Задайте свой вопрос специалисту “Alegria”

Окажем консультацию в сфере покупки, продажи недвижимости в Испании, а также по вопросам налогообложения

In welke gevallen wordt plusvalía-belasting betaald?

Zoals hierboven vermeld, wordt deze belasting betaald wanneer de woning van eigenaar wisselt. In het geval van een schenking of erfenis is de begunstigde (ontvanger) de belastingplichtige. Bij een koopovereenkomst wordt de plusvalía betaald door degene die de eigendomsrechten overdraagt, namelijk de verkoper. Partijen kunnen ook overeenkomen wie de belastingplichtige is. Indien de belasting echter niet wordt betaald, zal de lokale overheid het vereiste bedrag gedwongen innen bij de persoon die wettelijk belastingplichtig is. In gevallen waarin de verkoper, schenker of erflater geen Spaans staatsburger is, wordt de belasting altijd betaald door de begunstigde.

Belastinggrondslag

Plusvalía is een vast percentage van de waarde van het onroerend goed, vastgesteld door de gemeente. De waarde van het onroerend goed of de grond wordt apart vastgesteld. Meestal is dit de kadastrale waarde van het onroerend goed of de geschatte waarde, volgens vastgestelde normen (elImpuestodeTransmisionesPatrimoniales y ActosJurídicosDocumentados). Het resulterende bedrag wordt vermenigvuldigd met het percentage, dat wordt berekend door het door de gemeente vastgestelde vaste percentage te vermenigvuldigen met het aantal jaren dat het onroerend goed in bezit is.

Het bedrag aan belasting plus waarde,

Momenteel wordt het belastingtarief vastgesteld door de gemeente, maar mag het niet hoger zijn dan 30%. In sommige gevallen verlenen lokale overheden een belastingkorting tot 95%, bijvoorbeeld in geval van vererving van onroerend goed door naaste familieleden. De belastingplichtige is verplicht om de gemeente waar het onroerend goed is gelegen documenten te verstrekken met alle gegevens die nodig zijn voor de belastingheffing, evenals andere overeenkomsten die de waarde van het onroerend goed weergeven. Op basis van deze documenten wordt bepaald of er sprake is van een vermogenswinst.

Deadline voor belastingbetaling

De plusvalíabelasting moet binnen 30 dagen na de overdracht van de eigendomsrechten worden betaald in geval van aankoop of schenking. In geval van erfenis is de termijn aanzienlijk langer en bedraagt deze 6 maanden. Op verzoek van de erfgenaam kan deze termijn worden verlengd tot een jaar. Nadat de gemeente de berekening heeft gemaakt, moet de belastingplichtige op de hoogte worden gesteld van het bedrag van de belasting, met vermelding van alle bestaande schulden en de uiterste betaaltermijnen.

Gevallen waarin de belastingplichtige is vrijgesteld van het betalen van de plusvalía:

- inbreng van bezittingen door echtgenoten ten behoeve van de huwelijksverbintenis;

- overdracht van eigendommen door familieleden (echtgenoten, kinderen) op basis van rechterlijke beslissingen;

- overdracht van onroerend goed met historische en culturele waarde, indien de eigenaar werkzaamheden heeft uitgevoerd om het onroerend goed te behouden en te verbeteren;

- indien de belastingplichtige een natuurlijke persoon of rechtspersoon is die namens de staat handelt (overheidsinstanties, gemeentelijke instellingen, liefdadigheidsorganisaties, onderwijsinstellingen, enz.).

De wet voorziet ook in andere voordelen. Omdat het Spaanse rechtssysteem zeer complex is, is het raadzaam een advocaat te raadplegen voor uitgebreid advies.