Taxe plusvalía moyenne en Espagne

Ce type de taxe relève de la compétence des collectivités locales. Cela dépend de l'augmentation de la valeur du terrain sur lequel se trouve la propriété. Chaque commune a son propre système et barème d'imposition , qui peuvent varier considérablement. Le calcul est basé sur la valeur cadastrale du terrain sur lequel se trouve la propriété et le temps pendant lequel elle a été possédée. À Torrevieja, le montant de la taxe est généralement de 500 à 2 000 €.

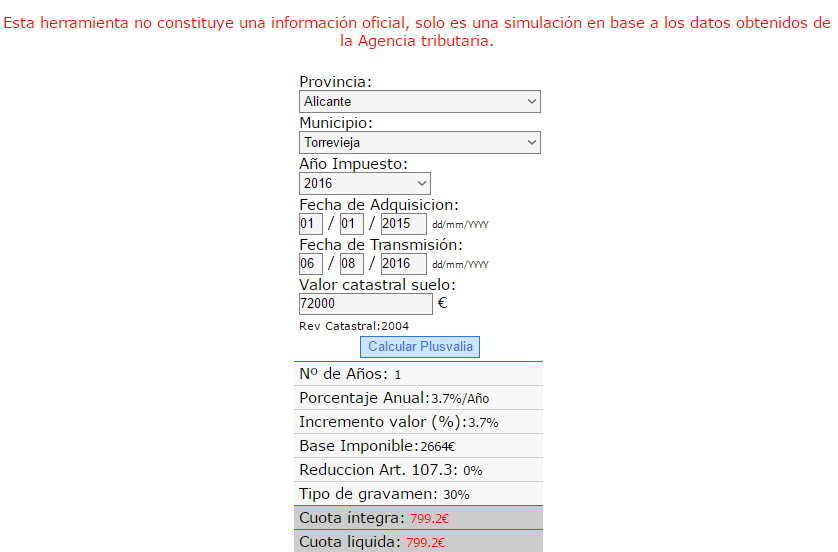

calculateur d'impôt plusvalía

Vous pouvez calculer le montant de la taxe plusvalía en cliquant sur le lien .

Qu'est-ce que la taxe plusvalía ? Et maintenant plus en détail

Au cours des dernières années, la valeur de l'immobilier en Espagne a été constamment réévaluée. Cela est dû à l'instabilité de la situation sur le marché immobilier. Certains ont réussi à acquérir la propriété à un prix très avantageux, donc lorsqu'elle sera vendue, le propriétaire réalisera certainement un profit. Ainsi, par exemple, si au moment de l'achat d'une maison son coût était de 90 000 €, et aujourd'hui il est estimé à 150 000 €, le soi-disant. "gain en capital" (plusvalía) € 60 000. Plusvalía est une taxe sur l'augmentation de la valeur d'un bien immobilier à partir de la date de son achat par le propriétaire actuel jusqu'à la vente du bien. La taxe sur cette majoration est fixée par les collectivités locales. Elle est prélevée lors de la cession d'un logement ou d'un terrain à un nouveau propriétaire ( vente , succession, donation). [cet endroit]

Dans quels cas la taxe plusvalía est-elle payée ?

Comme mentionné ci-dessus, ce type de taxe est payé si la propriété change de propriétaire. Dans le cas d'une donation ou d'un héritage, le contribuable est le bénéficiaire (bénéficiaire). S'il existe un contrat de vente, la plusvalía est payée par celui qui transfère les droits de propriété, c'est-à-dire vendeur. Les parties peuvent également s'entendre sur qui sera le contribuable. Cependant, si la taxe n'est pas payée, l'administration locale perçoit de force le montant nécessaire auprès de celui qui, selon la loi, est le contribuable. Dans les cas où le vendeur, le donateur ou le testateur n'est pas un citoyen espagnol, la taxe est toujours payée par le bénéficiaire.

L'assiette fiscale

Plusvalía est un pourcentage fixe de la valeur de l'objet, qui est fixé par les autorités municipales. La valeur de la propriété ou du terrain est déterminée séparément. Il s'agit généralement de la valeur cadastrale de l'objet ou de sa valeur estimée, selon les normes établies (elImpuestodeTransmisionesPatrimoniales y ActosJurídicosDocumentados). Le chiffre obtenu sera multiplié par le taux d'intérêt, qui est calculé en multipliant le pourcentage fixe fixé par la municipalité par le nombre d'années de propriété du bien.

Montant de la taxe plusvalía,

A ce jour, le taux de la taxe est fixé par la commune, cependant, il ne peut excéder 30 %. Dans certains cas, les autorités locales accordent une réduction d'impôt pouvant aller jusqu'à 95 % en cas, par exemple, d'héritage de biens par des parents proches. Le contribuable est tenu de fournir à la municipalité dans laquelle se trouve l'objet, des documents avec toutes les données nécessaires à l'évaluation fiscale, ainsi que d'autres accords qui montrent la valeur de la propriété. Sur la base de ces documents, il sera établi s'il y a une plus-value.

Date limite de paiement des impôts

La taxe Plusvalía doit être payée dans les 30 jours suivant le transfert des droits de propriété s'il y a eu un achat ou un don. En cas d'enregistrement de la succession, le délai est considérablement augmenté et s'élève à 6 mois. A la demande de l'héritier, ce délai peut être prolongé jusqu'à un an. Dès que l'administration locale a effectué le calcul, le contribuable doit être informé du montant de la taxe, en indiquant les éventuelles dettes existantes, ainsi que le moment de son paiement.

Cas où le contribuable est exonéré de la plusvalía :

- l'apport d'actifs par les époux en faveur de l'union matrimoniale ;

- transfert de propriété par des membres de la famille (conjoints, enfants) sur la base de décisions de justice;

- transfert de biens immobiliers de valeur historique et culturelle, dans le cas où le propriétaire a effectué des travaux pour préserver et améliorer l'objet ;

- si le contribuable est une personne physique ou morale agissant pour le compte de l'État (institutions de l'État, institutions municipales, organisations caritatives, établissements d'enseignement, etc.).

La loi prévoit également d'autres avantages. Étant donné que le système juridique espagnol est très complexe, un avocat doit être consulté pour des conseils détaillés.