Récemment, des experts de la société "Alegria" ont résumé l'état du marché immobilier en Espagne au cours de l'année écoulée, sur la base de données statistiques provenant de sources officielles en Espagne. L'un des sujets abordés était "L'hypothèque en Espagne". Le matériel a été publié sur le portail en langue russe "L'Espagne en russe". Aujourd'hui, nous aimerions partager avec vous des informations sur le montant moyen d'un prêt hypothécaire en 2017, lequel des acheteurs étrangers de biens immobiliers s'est avéré le plus solvable et comment le taux d'intérêt a évolué au fil du temps. En savoir plus à ce sujet…

Voyons comment les choses se passaient avec les hypothèques en Espagne à la fin de 2017

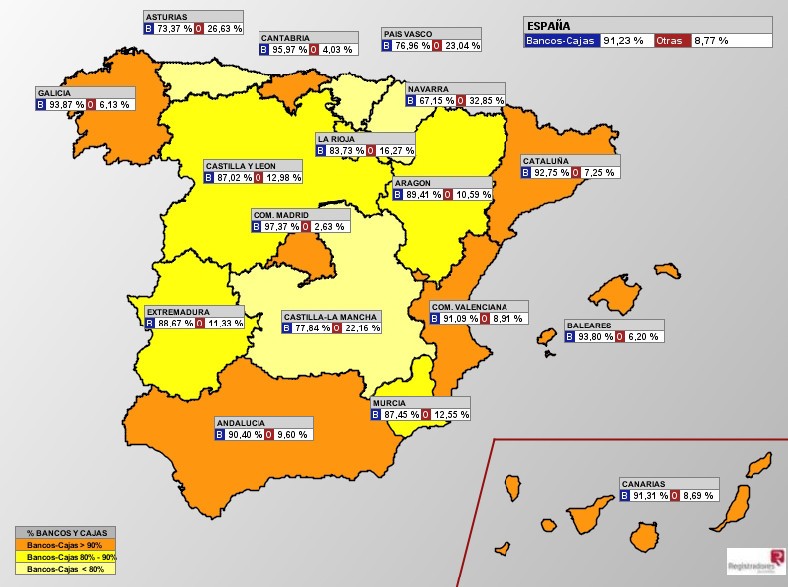

Le prêt hypothécaire reste l'un des produits financiers les plus recherchés. Bien sûr, nous ne sommes pas en 2004, lorsque les banques prêtent facilement à tout le monde. La crise et un grand nombre de prêts hypothécaires en cours les ont obligés à réviser les conditions et à durcir les exigences pour les emprunteurs. À ce jour, les banques espagnoles exigent unensemble sérieux de documents , en particulier de la part de clients étrangers, et ne proposent que dans des cas exceptionnels un financement à 100%.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс. Quant au montant des financements, le tableau est très inégal (si l'on regarde les statistiques sur les autonomies). Si dans la Communauté valencienne, lors de l' achat d'une maison, un prêt hypothécaire est demandé en moyenne à 855 € par mètre carré, à Madrid, ce chiffre atteint déjà 1 760 €/m2.

Quant au montant des financements, le tableau est très inégal (si l'on regarde les statistiques sur les autonomies). Si dans la Communauté valencienne, lors de l' achat d'une maison, un prêt hypothécaire est demandé en moyenne à 855 € par mètre carré, à Madrid, ce chiffre atteint déjà 1 760 €/m2.  Voici à quoi cela ressemble sur le graphique, ventilé par trimestres, à partir de 2004. Le rouge désigne les prêts hypothécaires contractés auprès des banques et des caisses d'épargne, le vert – d'autres institutions.

Voici à quoi cela ressemble sur le graphique, ventilé par trimestres, à partir de 2004. Le rouge désigne les prêts hypothécaires contractés auprès des banques et des caisses d'épargne, le vert – d'autres institutions.  Quant au montant moyen des prêts hypothécaires au 4ème trimestre 2017, il s'élève à environ 121 mille € (en général en Espagne). Les habitants de la communauté valencienne se contentaient de moins – en moyenne, ils étaient financés à hauteur de 85 000 €. En regardant Madrid avec ses 192 000 €, vous ressentez un certain soulagement – après tout, le logement sur la côte et, en particulier, sur notre bien-aimée Costa Blanca , ne touche pas tellement le budget familial.

Quant au montant moyen des prêts hypothécaires au 4ème trimestre 2017, il s'élève à environ 121 mille € (en général en Espagne). Les habitants de la communauté valencienne se contentaient de moins – en moyenne, ils étaient financés à hauteur de 85 000 €. En regardant Madrid avec ses 192 000 €, vous ressentez un certain soulagement – après tout, le logement sur la côte et, en particulier, sur notre bien-aimée Costa Blanca , ne touche pas tellement le budget familial.  Le graphique montre comment, après la récession de 2013-2014, le marché hypothécaire s'est à nouveau relancé et, quoique pas rapidement, mais augmente régulièrement.

Le graphique montre comment, après la récession de 2013-2014, le marché hypothécaire s'est à nouveau relancé et, quoique pas rapidement, mais augmente régulièrement.  Par rapport au 3ème trimestre 2017, le 4ème trimestre a montré une augmentation du nombre de prêts hypothécaires émis dans presque toutes les régions espagnoles. Qu'est-ce que c'est, le battage médiatique du Nouvel An ?

Par rapport au 3ème trimestre 2017, le 4ème trimestre a montré une augmentation du nombre de prêts hypothécaires émis dans presque toutes les régions espagnoles. Qu'est-ce que c'est, le battage médiatique du Nouvel An ?  Et c'est ainsi que le taux d'intérêt s'est comporté au cours des treize dernières années. La baisse amorcée au premier trimestre 2013 ne s'est pas arrêtée jusqu'à aujourd'hui. La plupart des prêts hypothécaires sont indexés sur l'indicateur EURIBOR , qui a longtemps été maintenu avec un signe moins.

Et c'est ainsi que le taux d'intérêt s'est comporté au cours des treize dernières années. La baisse amorcée au premier trimestre 2013 ne s'est pas arrêtée jusqu'à aujourd'hui. La plupart des prêts hypothécaires sont indexés sur l'indicateur EURIBOR , qui a longtemps été maintenu avec un signe moins.  Plus de 62% des prêts hypothécaires en Espagne sont indexés sur l'EURIBOR (European Interbank Lending Rate). Ceux. tous ces emprunts ont été émis sur la base d'un taux d'intérêt variable. Une minorité de prêts hypothécaires sont rattachés à l'IRPH (le pourcentage moyen des prêts hypothécaires en Espagne) et à d'autres indices (par exemple LEBOR). Les 36 % restants des prêts hypothécaires ont été émis avec un taux d'intérêt fixe.

Plus de 62% des prêts hypothécaires en Espagne sont indexés sur l'EURIBOR (European Interbank Lending Rate). Ceux. tous ces emprunts ont été émis sur la base d'un taux d'intérêt variable. Une minorité de prêts hypothécaires sont rattachés à l'IRPH (le pourcentage moyen des prêts hypothécaires en Espagne) et à d'autres indices (par exemple LEBOR). Les 36 % restants des prêts hypothécaires ont été émis avec un taux d'intérêt fixe.  Et il est à noter que le nombre de prêts à taux fixe (en bleu sur le graphique) ne cesse de croître. Et c'est logique, parce que. vous permet de fixer le taux bas en vigueur aujourd'hui pendant toute la durée de remboursement du prêt hypothécaire, vous protégeant ainsi d'une éventuelle croissance rapide des indices auxquels le taux variable est lié (couleur rouge sur le graphique).

Et il est à noter que le nombre de prêts à taux fixe (en bleu sur le graphique) ne cesse de croître. Et c'est logique, parce que. vous permet de fixer le taux bas en vigueur aujourd'hui pendant toute la durée de remboursement du prêt hypothécaire, vous protégeant ainsi d'une éventuelle croissance rapide des indices auxquels le taux variable est lié (couleur rouge sur le graphique).  Quelle est la durée des prêts hypothécaires en Espagne ? Si vous regardez les statistiques du pays, c'est une moyenne de 23-24 ans. Les différences entre les régions sont insignifiantes.

Quelle est la durée des prêts hypothécaires en Espagne ? Si vous regardez les statistiques du pays, c'est une moyenne de 23-24 ans. Les différences entre les régions sont insignifiantes.  La durée maximale des prêts s'est produite au plus haut des prix et des taux en 2006-07, lorsque les gens ont été contraints de demander des prêts pour la période maximale possible afin de réduire d'une manière ou d'une autre le quota mensuel.

La durée maximale des prêts s'est produite au plus haut des prix et des taux en 2006-07, lorsque les gens ont été contraints de demander des prêts pour la période maximale possible afin de réduire d'une manière ou d'une autre le quota mensuel.  Seules les Canaries et Madrid se distinguent du tableau d'ensemble, toutes les autres régions se maintiennent à peu près au même niveau en termes de prêts hypothécaires.

Seules les Canaries et Madrid se distinguent du tableau d'ensemble, toutes les autres régions se maintiennent à peu près au même niveau en termes de prêts hypothécaires.  Voici à quoi ressemblent les quotas hypothécaires mensuels moyens par rapport aux salaires. Dans la Communauté valencienne, c'est 416 € par mois, soit 24,5 % du salaire. Madrid, la Catalogne et les Baléares s'annoncent beaucoup moins heureuses.

Voici à quoi ressemblent les quotas hypothécaires mensuels moyens par rapport aux salaires. Dans la Communauté valencienne, c'est 416 € par mois, soit 24,5 % du salaire. Madrid, la Catalogne et les Baléares s'annoncent beaucoup moins heureuses.  En 2007-08 la quote-part hypothécaire mensuelle moyenne était proche de 50 %. D'accord, un chiffre monstrueux. Ajoutez les taxes , les factures de services publics – et que reste-t-il pour la vie ?

En 2007-08 la quote-part hypothécaire mensuelle moyenne était proche de 50 %. D'accord, un chiffre monstrueux. Ajoutez les taxes , les factures de services publics – et que reste-t-il pour la vie ?  Au quatrième trimestre 2017, environ 6 200 logements ont été saisis pour dette hypothécaire. En termes de volume de biens aliénés, la communauté valencienne (1326) n'était que légèrement derrière l'Andalousie (1685) et occupait la deuxième place. Au troisième – Catalogne (1001).

Au quatrième trimestre 2017, environ 6 200 logements ont été saisis pour dette hypothécaire. En termes de volume de biens aliénés, la communauté valencienne (1326) n'était que légèrement derrière l'Andalousie (1685) et occupait la deuxième place. Au troisième – Catalogne (1001).  Mais ne laissez pas ces chiffres vous effrayer. A l'échelle nationale, le tableau n'a pas l'air aussi effrayant par rapport à 2014, qui avait vu le pic des arrestations.

Mais ne laissez pas ces chiffres vous effrayer. A l'échelle nationale, le tableau n'a pas l'air aussi effrayant par rapport à 2014, qui avait vu le pic des arrestations.  En outre, plus de la moitié des arrestations au cours des six derniers mois concernaient la propriété de personnes morales. Ceux. Il s'agit tout d'abord de promoteurs en faillite dont les activités ont été financées par les banques.

En outre, plus de la moitié des arrestations au cours des six derniers mois concernaient la propriété de personnes morales. Ceux. Il s'agit tout d'abord de promoteurs en faillite dont les activités ont été financées par les banques.  Quant aux étrangers, leur part dans le montant total des biens saisis est d'environ 4 à 5 %. Ceux. les emprunteurs étrangers essaient de payer les prêts hypothécaires jusqu'au bout.

Quant aux étrangers, leur part dans le montant total des biens saisis est d'environ 4 à 5 %. Ceux. les emprunteurs étrangers essaient de payer les prêts hypothécaires jusqu'au bout.  Le nombre de refus volontaires de payer les hypothèques et de remettre les clés à la banque a également diminué. Par rapport à 2015, presque 3 fois.

Le nombre de refus volontaires de payer les hypothèques et de remettre les clés à la banque a également diminué. Par rapport à 2015, presque 3 fois.  Les étrangers refusent les crédits immobiliers 8 fois moins souvent que les Espagnols. Les citoyens ukrainiens occupent la 10e place dans le classement des refuseniks (0,22% du nombre total de refus), tandis que les Russes ne se sont même pas classés parmi les vingt premiers. En général, l'image ressemble au graphique (les refus des étrangers d'un logement hypothécaire sont surlignés en bleu).

Les étrangers refusent les crédits immobiliers 8 fois moins souvent que les Espagnols. Les citoyens ukrainiens occupent la 10e place dans le classement des refuseniks (0,22% du nombre total de refus), tandis que les Russes ne se sont même pas classés parmi les vingt premiers. En général, l'image ressemble au graphique (les refus des étrangers d'un logement hypothécaire sont surlignés en bleu).  Nous espérons que notre examen du marché hypothécaire espagnol basé sur les données du registre vous permettra de mieux évaluer la situation. Il est parfois assez difficile de prendre une décision sur l'obtention d'un crédit immobilier sans voir l'évolution du marché en dynamique, sans comprendre si la croissance ou la baisse de certains indicateurs est passagère ou, au contraire, stable dans le cadre d'une tendance à long terme . Quoi qu'il en soit, un prêt hypothécaire en Espagne permet à de nombreuses familles de résoudre le problème du logement et d'acquérir leur propre logement . Si vous choisissez notre propriété, nous vous aiderons à préparer tous les documents pour une hypothèque et à obtenir un prêt aux conditions les plus favorables pour vous.

Nous espérons que notre examen du marché hypothécaire espagnol basé sur les données du registre vous permettra de mieux évaluer la situation. Il est parfois assez difficile de prendre une décision sur l'obtention d'un crédit immobilier sans voir l'évolution du marché en dynamique, sans comprendre si la croissance ou la baisse de certains indicateurs est passagère ou, au contraire, stable dans le cadre d'une tendance à long terme . Quoi qu'il en soit, un prêt hypothécaire en Espagne permet à de nombreuses familles de résoudre le problème du logement et d'acquérir leur propre logement . Si vous choisissez notre propriété, nous vous aiderons à préparer tous les documents pour une hypothèque et à obtenir un prêt aux conditions les plus favorables pour vous.