Нещодавно фахівці компанії "Alegria" підбивали підсумки стану ринку нерухомості в Іспанії за минулий рік, взявши за основу статистичні дані офіційних джерел в Іспанії. Однією із розглянутих тем стала «Іпотека в Іспанії». Матеріал був опублікований на російськомовному порталі "Іспанія по-російськи". Сьогодні ми хотіли б поділитися з вами інформацією про те, яка середня сума іпотечного кредиту склала в 2017 році, хто з іноземних покупців нерухомості виявився найбільш платоспроможним і як змінювалася ставка відсотка з часом. Про це читайте детальніше…

Давайте подивимося, як були справи з іпотекою в Іспанії наприкінці 2017 року

Іпотечні кредити, як і раніше, є одним з найбільш затребуваних фінансових продуктів. Звичайно, на подвір'ї не 2004 року, коли банки легко кредитували всіх ліворуч і праворуч. Криза і величезна кількість невиплачених іпотечних позик змусили їх переглянути умови та посилити вимоги до позичальників. На сьогоднішній день іспанські банки вимагають серйозногопакету документів , особливо з клієнтів-іноземців, і лише у виняткових випадках пропонують 100% фінансування.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.

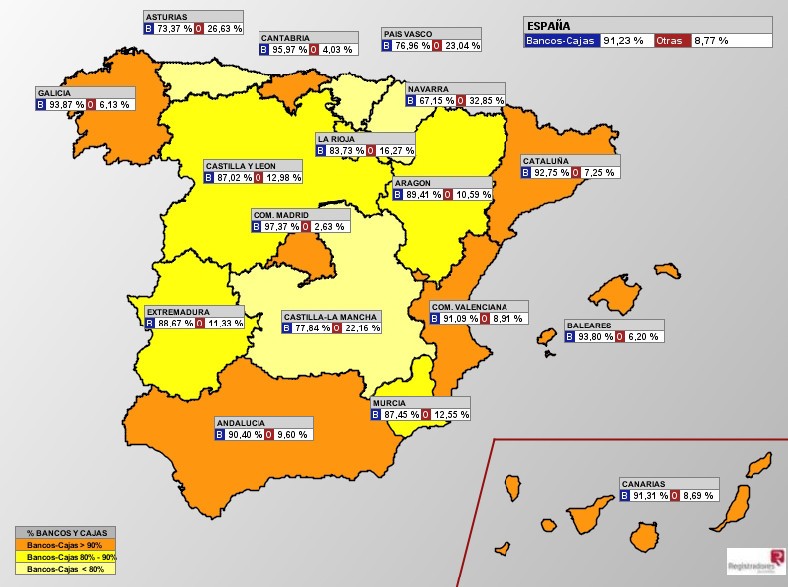

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс. Щодо обсягу фінансування, то картина дуже нерівна (якщо поглянемо на статистику з автономій). Якщо у Валенсійському співтоваристві при купівлі житла запитується іпотечний кредит у середньому з розрахунку 855 євро на кожен квадратний метр, то в Мадриді ця цифра досягає вже 1.760 євро/м2.

Щодо обсягу фінансування, то картина дуже нерівна (якщо поглянемо на статистику з автономій). Якщо у Валенсійському співтоваристві при купівлі житла запитується іпотечний кредит у середньому з розрахунку 855 євро на кожен квадратний метр, то в Мадриді ця цифра досягає вже 1.760 євро/м2.  Так це виглядає на графіку з розбивкою по кварталах, починаючи з 2004 року. Червоним позначені іпотечні кредити, взяті у банках та ощадкасах, зеленим – в інших установах.

Так це виглядає на графіку з розбивкою по кварталах, починаючи з 2004 року. Червоним позначені іпотечні кредити, взяті у банках та ощадкасах, зеленим – в інших установах.  Щодо середньої суми іпотечних кредитів у 4 кварталі 2017 року, то вона склала близько 121 тис. € (в цілому по Іспанії). Жителі Валенсійського співтовариства задовольнялися меншим – у середньому їх фінансували на 85 тис. €. Дивлячись на Мадрид з його 192 тис. €, відчуваєш деяке полегшення – все-таки житло на узбережжі і, зокрема, на нашій коханій Коста-Бланці , не так сильно б'є по сімейному бюджету.

Щодо середньої суми іпотечних кредитів у 4 кварталі 2017 року, то вона склала близько 121 тис. € (в цілому по Іспанії). Жителі Валенсійського співтовариства задовольнялися меншим – у середньому їх фінансували на 85 тис. €. Дивлячись на Мадрид з його 192 тис. €, відчуваєш деяке полегшення – все-таки житло на узбережжі і, зокрема, на нашій коханій Коста-Бланці , не так сильно б'є по сімейному бюджету.  На графіку видно, як після спаду 2013-14 рр. іпотечний ринок знову пожвавився і нехай і не стрімко, проте стабільно йде вгору.

На графіку видно, як після спаду 2013-14 рр. іпотечний ринок знову пожвавився і нехай і не стрімко, проте стабільно йде вгору.  Порівняно з 3 кварталом 2017 року 4 квартал показав зростання кількості виданих іпотечних кредитів практично у всіх іспанських регіонах. Що це передноворічний ажіотаж?

Порівняно з 3 кварталом 2017 року 4 квартал показав зростання кількості виданих іпотечних кредитів практично у всіх іспанських регіонах. Що це передноворічний ажіотаж?  А ось так поводиться процентна ставка протягом останніх тринадцяти років. Падіння, що почалося в першому кварталі 2013 року, не зупиняється до сьогоднішнього дня. Більшість іпотечних кредитів прив'язана до показника EURIBOR , який давно вже тримається зі знаком мінус.

А ось так поводиться процентна ставка протягом останніх тринадцяти років. Падіння, що почалося в першому кварталі 2013 року, не зупиняється до сьогоднішнього дня. Більшість іпотечних кредитів прив'язана до показника EURIBOR , який давно вже тримається зі знаком мінус.  До показника EURIBOR (ставка європейського міжбанківського кредитування) прив'язано понад 62% іпотечних кредитів Іспанії. Тобто. всі ці кредити видано за умов плаваючої відсоткової ставки. Незначна частина іпотек прив'язана до IRPH (середній відсотковий показник за іпотечними кредитами в Іспанії) та іншими індексами (наприклад, LEBOR). 36% іпотек, що залишилися, була оформлена з фіксованою процентною ставкою.

До показника EURIBOR (ставка європейського міжбанківського кредитування) прив'язано понад 62% іпотечних кредитів Іспанії. Тобто. всі ці кредити видано за умов плаваючої відсоткової ставки. Незначна частина іпотек прив'язана до IRPH (середній відсотковий показник за іпотечними кредитами в Іспанії) та іншими індексами (наприклад, LEBOR). 36% іпотек, що залишилися, була оформлена з фіксованою процентною ставкою.  І варто зазначити, що кількість кредитів з фіксованою процентною ставкою (синій кольором на графіку) стабільно зростає. І це логічно, т.к. дозволяє зафіксувати низьку ставку, що діє сьогодні, на весь термін погашення іпотеки, убезпечивши себе тим самим від можливого стрімкого зростання індексів, до яких прив'язується плаваюча ставка (червоний колір на графіку).

І варто зазначити, що кількість кредитів з фіксованою процентною ставкою (синій кольором на графіку) стабільно зростає. І це логічно, т.к. дозволяє зафіксувати низьку ставку, що діє сьогодні, на весь термін погашення іпотеки, убезпечивши себе тим самим від можливого стрімкого зростання індексів, до яких прив'язується плаваюча ставка (червоний колір на графіку).  На який термін оформлюються іпотечні кредити в Іспанії? Якщо подивитися на статистику країною, то це в середньому 23-24 роки. Відмінності в регіонах незначні.

На який термін оформлюються іпотечні кредити в Іспанії? Якщо подивитися на статистику країною, то це в середньому 23-24 роки. Відмінності в регіонах незначні.  Пік тривалості кредитів припав на пік цін та ставок 2006-07 рр., коли люди змушені були просити кредити на максимально можливий термін, аби хоч якось зменшити щомісячну квоту.

Пік тривалості кредитів припав на пік цін та ставок 2006-07 рр., коли люди змушені були просити кредити на максимально можливий термін, аби хоч якось зменшити щомісячну квоту.  Із загальної картини виділяються лише Канари та Мадрид, решта регіонів тримаються на приблизно однаковому рівні за термінами іпотечних кредитів.

Із загальної картини виділяються лише Канари та Мадрид, решта регіонів тримаються на приблизно однаковому рівні за термінами іпотечних кредитів.  Так виглядають середні щомісячні квоти з іпотеки у прив'язці до заробітної плати. У Валенсійському співтоваристві це 416 євро на місяць або 24,5% від зарплати. Мадрид, Каталонія і Балеари виглядають значно менш радісно.

Так виглядають середні щомісячні квоти з іпотеки у прив'язці до заробітної плати. У Валенсійському співтоваристві це 416 євро на місяць або 24,5% від зарплати. Мадрид, Каталонія і Балеари виглядають значно менш радісно.  У 2007-08 роках. середній розмір щомісячних квот з іпотеки наближався до 50%. Погодьтеся, жахлива цифра. Додати туди податки , комунальні платежі – і що залишається на життя?

У 2007-08 роках. середній розмір щомісячних квот з іпотеки наближався до 50%. Погодьтеся, жахлива цифра. Додати туди податки , комунальні платежі – і що залишається на життя?  У 4 кварталі 2017 р. було заарештовано близько 6200 одиниць житла за іпотечні борги. За обсягом відчуженого майна Валенсійське співтовариство (1326) лише трохи відстало від Андалусії (1685) і посіло друге місце. На третьому – Каталонія (1001).

У 4 кварталі 2017 р. було заарештовано близько 6200 одиниць житла за іпотечні борги. За обсягом відчуженого майна Валенсійське співтовариство (1326) лише трохи відстало від Андалусії (1685) і посіло друге місце. На третьому – Каталонія (1001).  Але нехай вас не лякають ці цифри. У національному масштабі картина виглядає не такою жахливою в порівнянні з 2014 роком, на який припав пік арештів.

Але нехай вас не лякають ці цифри. У національному масштабі картина виглядає не такою жахливою в порівнянні з 2014 роком, на який припав пік арештів.  До того ж, більше половини арештів останнім півріччям припало на майно юридичних осіб. Тобто. мова в першу чергу йде про збанкрутілих забудовників, чию діяльність кредитували банки.

До того ж, більше половини арештів останнім півріччям припало на майно юридичних осіб. Тобто. мова в першу чергу йде про збанкрутілих забудовників, чию діяльність кредитували банки.  Що стосується іноземців, то їхня частка в загальному обсязі заарештованого майна становить якихось 4-5%. Тобто. іноземні позичальники намагаються виплачувати іпотечні кредити досі.

Що стосується іноземців, то їхня частка в загальному обсязі заарештованого майна становить якихось 4-5%. Тобто. іноземні позичальники намагаються виплачувати іпотечні кредити досі.  Зменшилася також кількість добровільних відмов від виплати іпотеки та передачі ключів банку. Порівняно з 2015 роком майже в 3 рази.

Зменшилася також кількість добровільних відмов від виплати іпотеки та передачі ключів банку. Порівняно з 2015 роком майже в 3 рази.  Іноземці відмовляються від іпотеки у 8 разів рідше, ніж іспанці. На 10-му місці у рейтингу відмовників перебувають громадяни України (0,22% від загальної кількості відмов), а росіяни не потрапили навіть до першої двадцятки. Загалом картина виглядає, як на графіку (синім кольором виділені відмови іноземців від іпотечного житла).

Іноземці відмовляються від іпотеки у 8 разів рідше, ніж іспанці. На 10-му місці у рейтингу відмовників перебувають громадяни України (0,22% від загальної кількості відмов), а росіяни не потрапили навіть до першої двадцятки. Загалом картина виглядає, як на графіку (синім кольором виділені відмови іноземців від іпотечного житла).  Ми сподіваємося, наш огляд іпотечного ринку Іспанії на основі даних статреєстру дозволить вам краще оцінити ситуацію. Іноді досить складно ухвалити рішення про оформлення іпотечного кредиту, не бачачи розвиток ринку в динаміці, не розуміючи, чи є зростання чи зниження якихось показників тимчасовим чи, навпаки, стабільним у рамках довгострокового тренду. Як би там не було, іпотечний кредит в Іспанії багатьом сім'ям дозволяє вирішити житлову проблему і мати власне житло . Якщо ви оберете нашу нерухомість, ми допоможемо підготувати всі документи для іпотеки та отримати кредит на максимально вигідних для вас умовах.

Ми сподіваємося, наш огляд іпотечного ринку Іспанії на основі даних статреєстру дозволить вам краще оцінити ситуацію. Іноді досить складно ухвалити рішення про оформлення іпотечного кредиту, не бачачи розвиток ринку в динаміці, не розуміючи, чи є зростання чи зниження якихось показників тимчасовим чи, навпаки, стабільним у рамках довгострокового тренду. Як би там не було, іпотечний кредит в Іспанії багатьом сім'ям дозволяє вирішити житлову проблему і мати власне житло . Якщо ви оберете нашу нерухомість, ми допоможемо підготувати всі документи для іпотеки та отримати кредит на максимально вигідних для вас умовах.