Niedawno specjaliści firmy „Alegria” podsumowali stan rynku nieruchomości w Hiszpanii w ciągu ostatniego roku na podstawie danych statystycznych z oficjalnych źródeł w Hiszpanii. Jednym z poruszanych tematów był „Kredyt hipoteczny w Hiszpanii”. Materiał został opublikowany na rosyjskojęzycznym portalu „Hiszpania po rosyjsku”. Dziś chcielibyśmy podzielić się z Wami informacjami na temat średniej kwoty kredytu hipotecznego w 2017 roku, który z zagranicznych nabywców nieruchomości okazał się najbardziej wypłacalny i jak zmieniało się oprocentowanie w czasie. Przeczytaj więcej na ten temat…

Zobaczmy, jak się sprawy miały z kredytami hipotecznymi w Hiszpanii pod koniec 2017 roku

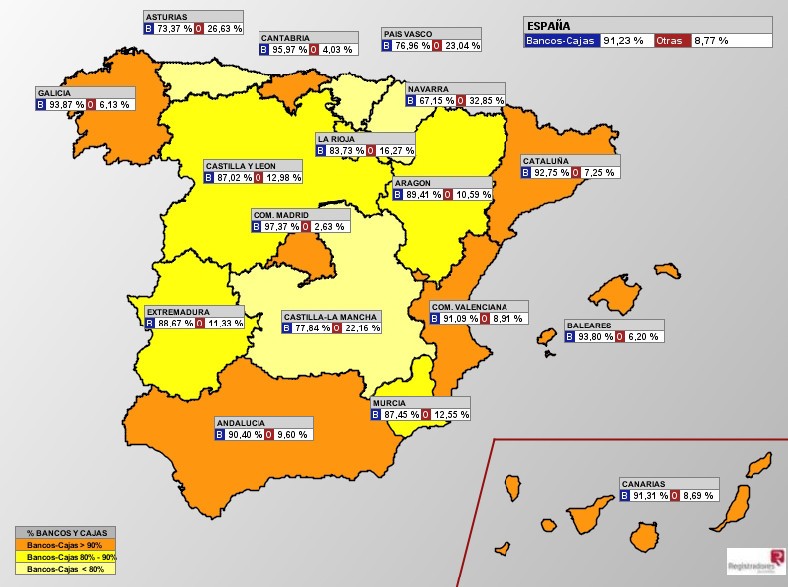

Kredyty hipoteczne są nadal jednym z najbardziej poszukiwanych produktów finansowych. Oczywiście nie jest to rok 2004, kiedy banki z łatwością pożyczają każdemu na lewo i prawo. Kryzys i ogromna liczba niespłaconych kredytów hipotecznych zmusiły ich do zrewidowania warunków i zaostrzenia wymagań wobec kredytobiorców. Dziś hiszpańskie banki wymagają poważnegopakietu dokumentów , zwłaszcza od klientów zagranicznych, i tylko w wyjątkowych przypadkach oferują 100% finansowanie. [to miejsce] Zaostrzenie wymagań jest oczywiście nieprzyjemne. Ale dobrą wiadomością jest to, że oprocentowanie kredytów jest obecnie niewiarygodnie niskie i oczekuje się, że utrzyma się na tym poziomie przez jakiś czas. Większość kredytów hipotecznych udzielonych w Hiszpanii w IV kwartale 2017 r. spadła na banki i kasy oszczędnościowe. Niewielki odsetek przypada na inne organizacje (firmy udzielające pożyczek swoim pracownikom, deweloperom itp.).  Jeśli chodzi o wysokość dofinansowania, obraz jest bardzo nierówny (jeśli spojrzymy na statystyki dotyczące autonomii). Jeśli we Wspólnocie Walenckiej przy zakupie domu wymagana jest pożyczka hipoteczna w wysokości średnio 855 € za metr kwadratowy, w Madrycie liczba ta sięga już 1760 €/m2.

Jeśli chodzi o wysokość dofinansowania, obraz jest bardzo nierówny (jeśli spojrzymy na statystyki dotyczące autonomii). Jeśli we Wspólnocie Walenckiej przy zakupie domu wymagana jest pożyczka hipoteczna w wysokości średnio 855 € za metr kwadratowy, w Madrycie liczba ta sięga już 1760 €/m2.  Tak to wygląda na wykresie w podziale na kwartały, począwszy od 2004 roku. Kolorem czerwonym oznaczono kredyty hipoteczne zaciągnięte w bankach i kasach oszczędnościowych, zielonym – w innych instytucjach.

Tak to wygląda na wykresie w podziale na kwartały, począwszy od 2004 roku. Kolorem czerwonym oznaczono kredyty hipoteczne zaciągnięte w bankach i kasach oszczędnościowych, zielonym – w innych instytucjach.  Jeśli chodzi o średnią kwotę kredytów hipotecznych w IV kwartale 2017 roku wyniosła ona około 121 tys. € (ogólnie w Hiszpanii). Mieszkańcy wspólnoty walenckiej byli zadowoleni z mniejszej ilości – średnio finansowali ich 85 tys. €. Patrząc na Madryt z jego 192 tys. € odczuwa się ulgę – w końcu mieszkania na wybrzeżu, a w szczególności na naszym ukochanym Costa Blanca , nie uderzają tak bardzo w budżet rodzinny.

Jeśli chodzi o średnią kwotę kredytów hipotecznych w IV kwartale 2017 roku wyniosła ona około 121 tys. € (ogólnie w Hiszpanii). Mieszkańcy wspólnoty walenckiej byli zadowoleni z mniejszej ilości – średnio finansowali ich 85 tys. €. Patrząc na Madryt z jego 192 tys. € odczuwa się ulgę – w końcu mieszkania na wybrzeżu, a w szczególności na naszym ukochanym Costa Blanca , nie uderzają tak bardzo w budżet rodzinny.  Wykres pokazuje, jak po recesji z lat 2013-14 rynek kredytów hipotecznych ponownie się ożywił i, choć nie szybko, ale stale rośnie.

Wykres pokazuje, jak po recesji z lat 2013-14 rynek kredytów hipotecznych ponownie się ożywił i, choć nie szybko, ale stale rośnie.  W porównaniu do III kwartału 2017 r. IV kwartał przyniósł wzrost liczby udzielonych kredytów hipotecznych w prawie wszystkich regionach Hiszpanii. Co to jest, szum sylwestrowy?

W porównaniu do III kwartału 2017 r. IV kwartał przyniósł wzrost liczby udzielonych kredytów hipotecznych w prawie wszystkich regionach Hiszpanii. Co to jest, szum sylwestrowy?  I tak zachowywała się stopa procentowa przez ostatnie trzynaście lat. Spadek, który rozpoczął się w pierwszym kwartale 2013 roku, nie został zatrzymany do dziś. Większość kredytów hipotecznych jest powiązana ze wskaźnikiem EURIBOR , który od dawna jest utrzymywany ze znakiem minus.

I tak zachowywała się stopa procentowa przez ostatnie trzynaście lat. Spadek, który rozpoczął się w pierwszym kwartale 2013 roku, nie został zatrzymany do dziś. Większość kredytów hipotecznych jest powiązana ze wskaźnikiem EURIBOR , który od dawna jest utrzymywany ze znakiem minus.  Ponad 62% kredytów hipotecznych w Hiszpanii jest powiązanych z EURIBOR (European Interbank Lending Rate). Tych. wszystkie te pożyczki zostały udzielone na bazie zmiennej stopy procentowej. Mniejszość kredytów hipotecznych jest powiązana z IRPH (średni procent kredytów hipotecznych w Hiszpanii) i innymi indeksami (np. LEBOR). Pozostałe 36% kredytów hipotecznych zostało udzielonych ze stałym oprocentowaniem.

Ponad 62% kredytów hipotecznych w Hiszpanii jest powiązanych z EURIBOR (European Interbank Lending Rate). Tych. wszystkie te pożyczki zostały udzielone na bazie zmiennej stopy procentowej. Mniejszość kredytów hipotecznych jest powiązana z IRPH (średni procent kredytów hipotecznych w Hiszpanii) i innymi indeksami (np. LEBOR). Pozostałe 36% kredytów hipotecznych zostało udzielonych ze stałym oprocentowaniem.  A warto zauważyć, że liczba kredytów o stałym oprocentowaniu (na wykresie na niebiesko) systematycznie rośnie. I to jest logiczne, ponieważ. pozwala na ustalenie niskiego kursu obowiązującego dzisiaj przez cały okres spłaty kredytu hipotecznego, zabezpieczając się tym samym przed ewentualnym gwałtownym wzrostem indeksów, z którymi związany jest oprocentowanie zmienne (kolor czerwony na wykresie).

A warto zauważyć, że liczba kredytów o stałym oprocentowaniu (na wykresie na niebiesko) systematycznie rośnie. I to jest logiczne, ponieważ. pozwala na ustalenie niskiego kursu obowiązującego dzisiaj przez cały okres spłaty kredytu hipotecznego, zabezpieczając się tym samym przed ewentualnym gwałtownym wzrostem indeksów, z którymi związany jest oprocentowanie zmienne (kolor czerwony na wykresie).  Jaki jest czas trwania kredytów hipotecznych w Hiszpanii? Jeśli spojrzysz na statystyki dla kraju, to średnio 23-24 lata. Różnice między regionami są nieznaczne.

Jaki jest czas trwania kredytów hipotecznych w Hiszpanii? Jeśli spojrzysz na statystyki dla kraju, to średnio 23-24 lata. Różnice między regionami są nieznaczne.  Szczytowy okres kredytowania przypadał na szczyt cen i stóp w latach 2006-07, kiedy ludzie byli zmuszeni ubiegać się o kredyty na maksymalny możliwy okres, aby jakoś zmniejszyć miesięczny limit.

Szczytowy okres kredytowania przypadał na szczyt cen i stóp w latach 2006-07, kiedy ludzie byli zmuszeni ubiegać się o kredyty na maksymalny możliwy okres, aby jakoś zmniejszyć miesięczny limit.  Jedynie Wyspy Kanaryjskie i Madryt wyróżniają się z ogólnego obrazu, wszystkie pozostałe regiony są utrzymywane na mniej więcej tym samym poziomie pod względem warunków kredytów hipotecznych.

Jedynie Wyspy Kanaryjskie i Madryt wyróżniają się z ogólnego obrazu, wszystkie pozostałe regiony są utrzymywane na mniej więcej tym samym poziomie pod względem warunków kredytów hipotecznych.  Tak wyglądają średnie miesięczne kwoty kredytów hipotecznych w relacji do zarobków. We Wspólnocie Walencji jest to 416 € miesięcznie, czyli 24,5% wynagrodzenia. Madryt, Katalonia i Baleary wyglądają znacznie mniej szczęśliwie.

Tak wyglądają średnie miesięczne kwoty kredytów hipotecznych w relacji do zarobków. We Wspólnocie Walencji jest to 416 € miesięcznie, czyli 24,5% wynagrodzenia. Madryt, Katalonia i Baleary wyglądają znacznie mniej szczęśliwie.  W latach 2007-08 średnia miesięczna kwota kredytu hipotecznego była bliska 50%. Zgadzam się, potworna postać. Dodaj podatki , rachunki za media – a co zostało na całe życie?

W latach 2007-08 średnia miesięczna kwota kredytu hipotecznego była bliska 50%. Zgadzam się, potworna postać. Dodaj podatki , rachunki za media – a co zostało na całe życie?  W IV kwartale 2017 r. około 6200 mieszkań zostało zajętych pod dług hipoteczny. Pod względem wielkości wyalienowanego majątku społeczność Walencji (1326 r.) była tylko nieznacznie za Andaluzją (1685 r.) i zajęła drugie miejsce. Na trzecim – Katalonia (1001).

W IV kwartale 2017 r. około 6200 mieszkań zostało zajętych pod dług hipoteczny. Pod względem wielkości wyalienowanego majątku społeczność Walencji (1326 r.) była tylko nieznacznie za Andaluzją (1685 r.) i zajęła drugie miejsce. Na trzecim – Katalonia (1001).  Ale nie pozwól, aby te liczby Cię przestraszyły. W skali kraju obraz nie wygląda tak przerażająco w porównaniu z 2014 r., w którym odnotowano apogeum aresztowań.

Ale nie pozwól, aby te liczby Cię przestraszyły. W skali kraju obraz nie wygląda tak przerażająco w porównaniu z 2014 r., w którym odnotowano apogeum aresztowań.  Ponadto ponad połowa aresztowań w ciągu ostatnich sześciu miesięcy miała miejsce na własność osób prawnych. Tych. Przede wszystkim mówimy o upadłych deweloperach, których działalność finansowały banki.

Ponadto ponad połowa aresztowań w ciągu ostatnich sześciu miesięcy miała miejsce na własność osób prawnych. Tych. Przede wszystkim mówimy o upadłych deweloperach, których działalność finansowały banki.  W przypadku cudzoziemców ich udział w ogólnej liczbie zajętych mienia wynosi około 4-5%. Tych. zagraniczni kredytobiorcy starają się spłacać kredyty hipoteczne do końca.

W przypadku cudzoziemców ich udział w ogólnej liczbie zajętych mienia wynosi około 4-5%. Tych. zagraniczni kredytobiorcy starają się spłacać kredyty hipoteczne do końca.  Zmniejszyła się również liczba dobrowolnych odmów spłaty kredytu hipotecznego i przekazania kluczy do banku. W porównaniu z 2015 r. prawie 3 razy.

Zmniejszyła się również liczba dobrowolnych odmów spłaty kredytu hipotecznego i przekazania kluczy do banku. W porównaniu z 2015 r. prawie 3 razy.  Cudzoziemcy odmawiają kredytów hipotecznych 8 razy rzadziej niż Hiszpanie. Obywatele Ukrainy są na 10. miejscu w rankingu odmów (0,22% ogólnej liczby odmów), podczas gdy Rosjanie nie znaleźli się nawet w pierwszej dwudziestce. Generalnie obraz wygląda jak na wykresie (odmowy obcokrajowców z mieszkania hipotecznego są zaznaczone na niebiesko).

Cudzoziemcy odmawiają kredytów hipotecznych 8 razy rzadziej niż Hiszpanie. Obywatele Ukrainy są na 10. miejscu w rankingu odmów (0,22% ogólnej liczby odmów), podczas gdy Rosjanie nie znaleźli się nawet w pierwszej dwudziestce. Generalnie obraz wygląda jak na wykresie (odmowy obcokrajowców z mieszkania hipotecznego są zaznaczone na niebiesko).  Mamy nadzieję, że nasz przegląd hiszpańskiego rynku kredytów hipotecznych na podstawie danych z rejestru pozwoli lepiej ocenić sytuację. Niekiedy dość trudno jest podjąć decyzję o uzyskaniu kredytu hipotecznego, nie widząc dynamicznego rozwoju rynku, nie rozumiejąc, czy wzrost lub spadek niektórych wskaźników jest chwilowy, czy odwrotnie, stabilny w ramach długoterminowego trendu . Tak czy inaczej, kredyt hipoteczny w Hiszpanii pozwala wielu rodzinom rozwiązać problem mieszkaniowy i zdobyć własne mieszkanie . Jeśli wybierzesz naszą nieruchomość, pomożemy Ci przygotować wszystkie dokumenty do kredytu hipotecznego i uzyskać kredyt na najkorzystniejszych dla Ciebie warunkach.

Mamy nadzieję, że nasz przegląd hiszpańskiego rynku kredytów hipotecznych na podstawie danych z rejestru pozwoli lepiej ocenić sytuację. Niekiedy dość trudno jest podjąć decyzję o uzyskaniu kredytu hipotecznego, nie widząc dynamicznego rozwoju rynku, nie rozumiejąc, czy wzrost lub spadek niektórych wskaźników jest chwilowy, czy odwrotnie, stabilny w ramach długoterminowego trendu . Tak czy inaczej, kredyt hipoteczny w Hiszpanii pozwala wielu rodzinom rozwiązać problem mieszkaniowy i zdobyć własne mieszkanie . Jeśli wybierzesz naszą nieruchomość, pomożemy Ci przygotować wszystkie dokumenty do kredytu hipotecznego i uzyskać kredyt na najkorzystniejszych dla Ciebie warunkach.