Specialisté ze společnosti "Alegria" nedávno shrnuli stav realitního trhu ve Španělsku za uplynulý rok, přičemž za základ vzali statistické údaje z oficiálních zdrojů ve Španělsku. Jedním z diskutovaných témat byly „Hypotéky ve Španělsku“. Materiál byl zveřejněn na ruskojazyčném portálu „Španělsko v ruštině“. Dnes bychom se s vámi rádi podělili o informace o průměrné výši hypotečního úvěru v roce 2017, kteří zahraniční kupující nemovitostí byli nejsolventnější a jak se měnily úrokové sazby v čase. Přečtěte si více o tomto…

Pojďme se podívat, jak to bylo s hypotékami ve Španělsku na konci roku 2017

Hypoteční úvěry zůstávají jedním z nejoblíbenějších finančních produktů. Samozřejmě, toto není rok 2004, kdy banky snadno půjčovaly peníze každému nalevo i napravo. Krize a obrovské množství nesplacených hypoték je donutily přehodnotit podmínky a zpřísnit požadavky na dlužníky. Španělské banky dnes vyžadují zejména od zahraničních klientů seriózníbalík dokumentů a pouze ve výjimečných případech nabízejí 100% financování.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.

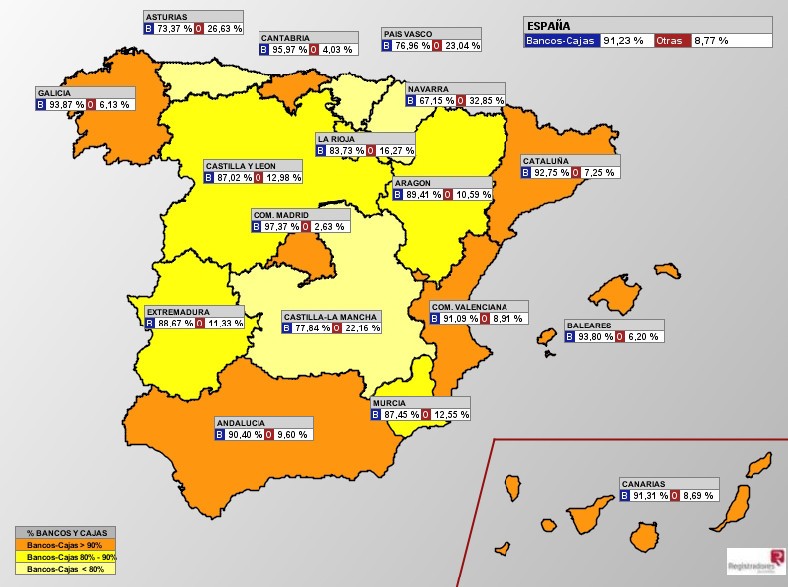

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс. Co se týče objemu finančních prostředků, je obrázek velmi nerovnoměrný (podíváme-li se na statistiky za autonomní regiony). Jestliže ve Valencijském společenství je při koupi domu průměrný požadovaný hypoteční úvěr 855 EUR na metr čtvereční, v Madridu tato hodnota dosahuje 1 760 EUR/m2.

Co se týče objemu finančních prostředků, je obrázek velmi nerovnoměrný (podíváme-li se na statistiky za autonomní regiony). Jestliže ve Valencijském společenství je při koupi domu průměrný požadovaný hypoteční úvěr 855 EUR na metr čtvereční, v Madridu tato hodnota dosahuje 1 760 EUR/m2.  Takto to vypadá na grafu rozděleném podle čtvrtletí počínaje rokem 2004. Červeně jsou zobrazeny hypoteční úvěry od bank a spořitelen a zeleně úvěry od jiných institucí.

Takto to vypadá na grafu rozděleném podle čtvrtletí počínaje rokem 2004. Červeně jsou zobrazeny hypoteční úvěry od bank a spořitelen a zeleně úvěry od jiných institucí.  Pokud jde o průměrnou výši hypotečních úvěrů ve 4. čtvrtletí 2017, ta činila cca 121 tisíc € (v celém Španělsku). Obyvatelé Valencijského společenství se museli spokojit s méně – v průměru byli financováni 85 000 EUR. Při pohledu na Madrid s jeho 192 000 eury cítíte jistou úlevu – přece jen bydlení na pobřeží, a zejména na našem milovaném Costa Blanca , rodinný rozpočet tolik nezasáhne.

Pokud jde o průměrnou výši hypotečních úvěrů ve 4. čtvrtletí 2017, ta činila cca 121 tisíc € (v celém Španělsku). Obyvatelé Valencijského společenství se museli spokojit s méně – v průměru byli financováni 85 000 EUR. Při pohledu na Madrid s jeho 192 000 eury cítíte jistou úlevu – přece jen bydlení na pobřeží, a zejména na našem milovaném Costa Blanca , rodinný rozpočet tolik nezasáhne.  Graf ukazuje, jak po poklesu v letech 2013–2014 hypoteční trh opět ožil, a i když ne rychle, neustále se pohybuje nahoru.

Graf ukazuje, jak po poklesu v letech 2013–2014 hypoteční trh opět ožil, a i když ne rychle, neustále se pohybuje nahoru.  Oproti 3. čtvrtletí 2017 vykázalo 4. čtvrtletí nárůst počtu vydaných hypoték téměř ve všech španělských regionech. Co to je, to přednovoroční vzrušení?

Oproti 3. čtvrtletí 2017 vykázalo 4. čtvrtletí nárůst počtu vydaných hypoték téměř ve všech španělských regionech. Co to je, to přednovoroční vzrušení?  A takto se úroková sazba chovala za posledních třináct let. Pokles, který začal v prvním čtvrtletí roku 2013, se dodnes nezastavil. Většina hypotečních úvěrů je vázána na ukazatel EURIBOR , který se dlouhodobě pohybuje v záporných hodnotách.

A takto se úroková sazba chovala za posledních třináct let. Pokles, který začal v prvním čtvrtletí roku 2013, se dodnes nezastavil. Většina hypotečních úvěrů je vázána na ukazatel EURIBOR , který se dlouhodobě pohybuje v záporných hodnotách.  Více než 62 % hypoték ve Španělsku je navázáno na EURIBOR (European Interbank Offered Rate). Tito. Všechny tyto půjčky jsou poskytovány s pohyblivou úrokovou sazbou. Malá část hypoték je spojena s IRPH (průměrná úroková sazba hypoték ve Španělsku) a dalšími indexy (např. LEBOR). Zbývajících 36 % hypoték bylo s pevnou úrokovou sazbou.

Více než 62 % hypoték ve Španělsku je navázáno na EURIBOR (European Interbank Offered Rate). Tito. Všechny tyto půjčky jsou poskytovány s pohyblivou úrokovou sazbou. Malá část hypoték je spojena s IRPH (průměrná úroková sazba hypoték ve Španělsku) a dalšími indexy (např. LEBOR). Zbývajících 36 % hypoték bylo s pevnou úrokovou sazbou.  A stojí za zmínku, že počet půjček s pevnou úrokovou sazbou (modrá na grafu) neustále roste. A to je logické, protože umožňuje zafixovat si dnes platnou nízkou sazbu po celou dobu splácení hypotéky a chránit se tak před možným rychlým růstem indexů, na které je pohyblivá sazba navázána (červená barva na grafu).

A stojí za zmínku, že počet půjček s pevnou úrokovou sazbou (modrá na grafu) neustále roste. A to je logické, protože umožňuje zafixovat si dnes platnou nízkou sazbu po celou dobu splácení hypotéky a chránit se tak před možným rychlým růstem indexů, na které je pohyblivá sazba navázána (červená barva na grafu).  Na jaké období se ve Španělsku vydávají hypoteční úvěry? Když se podíváte na statistiky za zemi, je to v průměru 23-24 let. Regionální rozdíly jsou nepatrné.

Na jaké období se ve Španělsku vydávají hypoteční úvěry? Když se podíváte na statistiky za zemi, je to v průměru 23-24 let. Regionální rozdíly jsou nepatrné.  Vrchol délky úvěru nastal na vrcholu cen a sazeb v letech 2006-07, kdy byli lidé nuceni žádat o úvěry na maximální možnou dobu, aby si nějak snížili měsíční kvótu.

Vrchol délky úvěru nastal na vrcholu cen a sazeb v letech 2006-07, kdy byli lidé nuceni žádat o úvěry na maximální možnou dobu, aby si nějak snížili měsíční kvótu.  Z celkového obrazu vyčnívají pouze Kanárské ostrovy a Madrid, všechny ostatní regiony zůstávají z hlediska podmínek hypotečních úvěrů přibližně na stejné úrovni.

Z celkového obrazu vyčnívají pouze Kanárské ostrovy a Madrid, všechny ostatní regiony zůstávají z hlediska podmínek hypotečních úvěrů přibližně na stejné úrovni.  Takto vypadají průměrné měsíční kvóty hypoték ve vztahu k mzdám. Ve Valencijském společenství je to 416 EUR měsíčně nebo 24,5 % platu. Madrid, Katalánsko a Baleáry vypadají mnohem méně vesele.

Takto vypadají průměrné měsíční kvóty hypoték ve vztahu k mzdám. Ve Valencijském společenství je to 416 EUR měsíčně nebo 24,5 % platu. Madrid, Katalánsko a Baleáry vypadají mnohem méně vesele.  V letech 2007-08 Průměrná měsíční sazba hypoték se blížila 50 %. Musíte uznat, že je to monstrózní postava. Přidejte daně , účty za energie – a co zbývá na živobytí?

V letech 2007-08 Průměrná měsíční sazba hypoték se blížila 50 %. Musíte uznat, že je to monstrózní postava. Přidejte daně , účty za energie – a co zbývá na živobytí?  Ve 4. čtvrtletí 2017 bylo kvůli hypotečnímu dluhu zabaveno přibližně 6 200 domů. Pokud jde o objem odcizeného majetku, Valencijské společenství (1326) zaostalo jen mírně za Andalusií (1685) a obsadilo druhé místo. Na třetím místě je Katalánsko (1001).

Ve 4. čtvrtletí 2017 bylo kvůli hypotečnímu dluhu zabaveno přibližně 6 200 domů. Pokud jde o objem odcizeného majetku, Valencijské společenství (1326) zaostalo jen mírně za Andalusií (1685) a obsadilo druhé místo. Na třetím místě je Katalánsko (1001).  Ale nenechte se těmito čísly vyděsit. V celostátním měřítku obrázek nevypadá tak děsivě ve srovnání s rokem 2014, kdy byl vrchol zatčení.

Ale nenechte se těmito čísly vyděsit. V celostátním měřítku obrázek nevypadá tak děsivě ve srovnání s rokem 2014, kdy byl vrchol zatčení.  Navíc více než polovina zatčení za posledních šest měsíců se týkala majetku právnických osob. Tito. Hovoříme především o zkrachovalých developerech, jejichž činnost financovaly banky.

Navíc více než polovina zatčení za posledních šest měsíců se týkala majetku právnických osob. Tito. Hovoříme především o zkrachovalých developerech, jejichž činnost financovaly banky.  Pokud jde o cizince, jejich podíl na celkovém objemu zajištěného majetku je pouze 4–5 %. Tito. Zahraniční dlužníci se snaží splácet své hypotéky až do samého konce.

Pokud jde o cizince, jejich podíl na celkovém objemu zajištěného majetku je pouze 4–5 %. Tito. Zahraniční dlužníci se snaží splácet své hypotéky až do samého konce.  Snížil se i počet dobrovolných odmítnutí splácení hypoték a předání klíčů bance. Oproti roku 2015 téměř 3x.

Snížil se i počet dobrovolných odmítnutí splácení hypoték a předání klíčů bance. Oproti roku 2015 téměř 3x.  Cizinci odmítají hypotéky 8x méně často než Španělé. Na 10. místě v žebříčku odmítnutých jsou občané Ukrajiny (0,22 % z celkového počtu odmítnutých), Rusové se nedostali ani do první dvacítky. Celkově obrázek vypadá jako graf (odmítnutí cizinců vzít si hypotéku je zvýrazněno modře).

Cizinci odmítají hypotéky 8x méně často než Španělé. Na 10. místě v žebříčku odmítnutých jsou občané Ukrajiny (0,22 % z celkového počtu odmítnutých), Rusové se nedostali ani do první dvacítky. Celkově obrázek vypadá jako graf (odmítnutí cizinců vzít si hypotéku je zvýrazněno modře).  Doufáme, že náš přehled španělského hypotečního trhu na základě statistických údajů vám umožní lépe posoudit situaci. Někdy je poměrně těžké rozhodnout se o hypotečním úvěru, aniž bychom viděli vývoj trhu v dynamice, aniž bychom pochopili, zda je růst či pokles některých ukazatelů dočasný, nebo naopak stabilní v rámci dlouhodobého trendu. Ať je to jakkoli, hypoteční úvěr ve Španělsku umožňuje mnoha rodinám vyřešit svůj problém s bydlením a pořídit si vlastní bydlení . Pokud si vyberete naši nemovitost, pomůžeme vám připravit veškeré podklady pro hypotéku a získat úvěr za pro vás nejvýhodnějších podmínek.

Doufáme, že náš přehled španělského hypotečního trhu na základě statistických údajů vám umožní lépe posoudit situaci. Někdy je poměrně těžké rozhodnout se o hypotečním úvěru, aniž bychom viděli vývoj trhu v dynamice, aniž bychom pochopili, zda je růst či pokles některých ukazatelů dočasný, nebo naopak stabilní v rámci dlouhodobého trendu. Ať je to jakkoli, hypoteční úvěr ve Španělsku umožňuje mnoha rodinám vyřešit svůj problém s bydlením a pořídit si vlastní bydlení . Pokud si vyberete naši nemovitost, pomůžeme vám připravit veškeré podklady pro hypotéku a získat úvěr za pro vás nejvýhodnějších podmínek.