Specialisten van het bedrijf "Alegria" hebben onlangs de stand van zaken op de Spaanse vastgoedmarkt van het afgelopen jaar samengevat, gebaseerd op statistische gegevens van officiële bronnen in Spanje. Een van de onderwerpen die aan bod kwam, was "Hypotheken in Spanje". Het materiaal werd gepubliceerd op de Russischtalige website "Spain in Russian". Vandaag willen we graag informatie met u delen over het gemiddelde hypotheekbedrag in 2017, welke buitenlandse kopers van onroerend goed het meest solvabel bleken te zijn en hoe de rente in de loop der tijd is veranderd. Lees hier meer over…

Laten we eens kijken hoe het er eind 2017 voorstond met hypotheken in Spanje

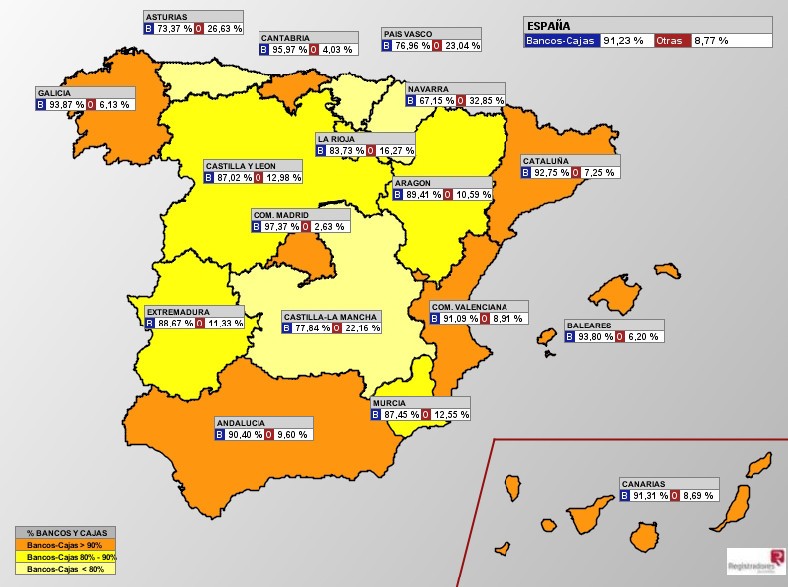

Hypotheken zijn nog steeds een van de populairste financiële producten. Natuurlijk, het is niet meer zoals in 2004, toen banken aan iedereen links en rechts geld leenden. De crisis en het enorme aantal onbetaalde hypotheken dwongen hen om de voorwaarden te heroverwegen en de eisen voor leners aan te scherpen. Tegenwoordig eisen Spaanse banken een serieuspakket aan documenten , vooral van buitenlandse klanten, en bieden ze slechts in uitzonderlijke gevallen 100% financiering.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс.

Поможем оформить ипотеку в Испании100% согласований на уровне банков при проверке специалистами компании "Alegria". Подготовим документы и полностью сопроводим процесс. Wat het financieringsvolume betreft, is het beeld zeer ongelijk (als we kijken naar de statistieken per autonome regio). Waar in de regio Valencia bij de aankoop van een woning gemiddeld een hypotheek wordt aangevraagd tegen een tarief van € 855 per vierkante meter, loopt dit in Madrid al op tot € 1.760 per vierkante meter.

Wat het financieringsvolume betreft, is het beeld zeer ongelijk (als we kijken naar de statistieken per autonome regio). Waar in de regio Valencia bij de aankoop van een woning gemiddeld een hypotheek wordt aangevraagd tegen een tarief van € 855 per vierkante meter, loopt dit in Madrid al op tot € 1.760 per vierkante meter.  Zo ziet het er in de grafiek uit, uitgesplitst per kwartaal, vanaf 2004. Hypothecaire leningen bij banken en spaarbanken zijn in het rood weergegeven, die bij andere instellingen in het groen.

Zo ziet het er in de grafiek uit, uitgesplitst per kwartaal, vanaf 2004. Hypothecaire leningen bij banken en spaarbanken zijn in het rood weergegeven, die bij andere instellingen in het groen.  Het gemiddelde hypotheekbedrag in het vierde kwartaal van 2017 bedroeg ongeveer € 121.000 (in heel Spanje). Inwoners van de regio Valencia namen genoegen met minder – gemiddeld kregen ze een financiering van € 85.000. Kijkend naar Madrid met zijn € 192.000, voel je enige opluchting – tenslotte is wonen aan de kust, en met name aan onze geliefde Costa Blanca , niet zo'n zware belasting voor het gezinsbudget.

Het gemiddelde hypotheekbedrag in het vierde kwartaal van 2017 bedroeg ongeveer € 121.000 (in heel Spanje). Inwoners van de regio Valencia namen genoegen met minder – gemiddeld kregen ze een financiering van € 85.000. Kijkend naar Madrid met zijn € 192.000, voel je enige opluchting – tenslotte is wonen aan de kust, en met name aan onze geliefde Costa Blanca , niet zo'n zware belasting voor het gezinsbudget.  De grafiek laat zien hoe de hypotheekmarkt na de recessie van 2013-2014 weer tot leven is gekomen en, hoewel niet snel, toch gestaag groeit.

De grafiek laat zien hoe de hypotheekmarkt na de recessie van 2013-2014 weer tot leven is gekomen en, hoewel niet snel, toch gestaag groeit.  Vergeleken met het derde kwartaal van 2017 liet het vierde kwartaal een stijging zien in het aantal verstrekte hypotheken in bijna alle Spaanse regio's. Is dit opwinding vóór de jaarwisseling?

Vergeleken met het derde kwartaal van 2017 liet het vierde kwartaal een stijging zien in het aantal verstrekte hypotheken in bijna alle Spaanse regio's. Is dit opwinding vóór de jaarwisseling?  En zo heeft de rente zich de afgelopen dertien jaar gedragen. De daling die in het eerste kwartaal van 2013 begon, is tot op de dag van vandaag niet gestopt. De meeste hypotheken zijn gekoppeld aan de EURIBOR- indicator, die al lange tijd negatief is.

En zo heeft de rente zich de afgelopen dertien jaar gedragen. De daling die in het eerste kwartaal van 2013 begon, is tot op de dag van vandaag niet gestopt. De meeste hypotheken zijn gekoppeld aan de EURIBOR- indicator, die al lange tijd negatief is.  Meer dan 62% van de hypotheken in Spanje is gekoppeld aan de EURIBOR (European Interbank Offered Rate). Dit betekent dat al deze leningen worden verstrekt tegen een variabele rente. Een klein deel van de hypotheken is gekoppeld aan de IRPH (de gemiddelde rente voor hypotheken in Spanje) en andere indices (zoals LEBOR). De overige 36% van de hypotheken is verstrekt met een vaste rente.

Meer dan 62% van de hypotheken in Spanje is gekoppeld aan de EURIBOR (European Interbank Offered Rate). Dit betekent dat al deze leningen worden verstrekt tegen een variabele rente. Een klein deel van de hypotheken is gekoppeld aan de IRPH (de gemiddelde rente voor hypotheken in Spanje) en andere indices (zoals LEBOR). De overige 36% van de hypotheken is verstrekt met een vaste rente.  Het is ook opvallend dat het aantal leningen met een vaste rente (blauw in de grafiek) gestaag groeit. Logisch, want hiermee kunt u de lage rente die vandaag geldt, gedurende de gehele looptijd van de hypotheek vastzetten en uzelf zo beschermen tegen een mogelijke snelle stijging van de indices waaraan de variabele rente is gekoppeld (rood in de grafiek).

Het is ook opvallend dat het aantal leningen met een vaste rente (blauw in de grafiek) gestaag groeit. Logisch, want hiermee kunt u de lage rente die vandaag geldt, gedurende de gehele looptijd van de hypotheek vastzetten en uzelf zo beschermen tegen een mogelijke snelle stijging van de indices waaraan de variabele rente is gekoppeld (rood in de grafiek).  Voor welke periode worden hypotheken in Spanje verstrekt? Als je naar de statistieken van het land kijkt, is dat gemiddeld 23-24 jaar. De verschillen per regio zijn niet significant.

Voor welke periode worden hypotheken in Spanje verstrekt? Als je naar de statistieken van het land kijkt, is dat gemiddeld 23-24 jaar. De verschillen per regio zijn niet significant.  De piek in de leentermijnen vond plaats in de periode 2006-2007, toen de prijzen en tarieven op hun hoogst waren. Mensen werden toen gedwongen om leningen aan te vragen voor de langst mogelijke looptijd, omdat ze op die manier hun maandelijkse lening wilden verlagen.

De piek in de leentermijnen vond plaats in de periode 2006-2007, toen de prijzen en tarieven op hun hoogst waren. Mensen werden toen gedwongen om leningen aan te vragen voor de langst mogelijke looptijd, omdat ze op die manier hun maandelijkse lening wilden verlagen.  Alleen de Canarische Eilanden en Madrid springen eruit; alle andere regio's blijven qua hypotheektermijnen ongeveer op hetzelfde niveau.

Alleen de Canarische Eilanden en Madrid springen eruit; alle andere regio's blijven qua hypotheektermijnen ongeveer op hetzelfde niveau.  Zo ziet de gemiddelde maandelijkse hypotheekrente eruit in verhouding tot het salaris. In de regio Valencia is dit € 416 per maand, oftewel 24,5% van het salaris. Madrid, Catalonië en de Balearen zien er veel minder rooskleurig uit.

Zo ziet de gemiddelde maandelijkse hypotheekrente eruit in verhouding tot het salaris. In de regio Valencia is dit € 416 per maand, oftewel 24,5% van het salaris. Madrid, Catalonië en de Balearen zien er veel minder rooskleurig uit.  In 2007-2008 naderde de gemiddelde maandelijkse hypotheekrente de 50%. Toegegeven, het is een monsterlijk bedrag. Tel daar belastingen en energierekeningen bij op – en wat blijft er over om van te leven?

In 2007-2008 naderde de gemiddelde maandelijkse hypotheekrente de 50%. Toegegeven, het is een monsterlijk bedrag. Tel daar belastingen en energierekeningen bij op – en wat blijft er over om van te leven?  In het vierde kwartaal van 2017 werden ongeveer 6.200 woningen in beslag genomen vanwege hypotheekschulden. Qua aantal in beslag genomen woningen bleef Valencia (1.326) slechts iets achter Andalusië (1.685) en stond op de tweede plaats. Op de derde plaats stond Catalonië (1.001).

In het vierde kwartaal van 2017 werden ongeveer 6.200 woningen in beslag genomen vanwege hypotheekschulden. Qua aantal in beslag genomen woningen bleef Valencia (1.326) slechts iets achter Andalusië (1.685) en stond op de tweede plaats. Op de derde plaats stond Catalonië (1.001).  Maar laat u niet afschrikken door deze cijfers. Op nationaal niveau ziet het plaatje er minder angstaanjagend uit dan in 2014, toen het aantal arrestaties piekte.

Maar laat u niet afschrikken door deze cijfers. Op nationaal niveau ziet het plaatje er minder angstaanjagend uit dan in 2014, toen het aantal arrestaties piekte.  Bovendien betrof meer dan de helft van de arrestaties in de afgelopen zes maanden rechtspersonen. Het gaat hier dus vooral om failliete projectontwikkelaars wier activiteiten door banken werden gefinancierd.

Bovendien betrof meer dan de helft van de arrestaties in de afgelopen zes maanden rechtspersonen. Het gaat hier dus vooral om failliete projectontwikkelaars wier activiteiten door banken werden gefinancierd.  Wat buitenlanders betreft, hun aandeel in de totale hoeveelheid in beslag genomen goederen bedraagt zo'n 4-5%. Buitenlandse leners proberen hun hypotheeklening tot het einde af te lossen.

Wat buitenlanders betreft, hun aandeel in de totale hoeveelheid in beslag genomen goederen bedraagt zo'n 4-5%. Buitenlandse leners proberen hun hypotheeklening tot het einde af te lossen.  Ook het aantal vrijwillige weigeringen om een hypotheek af te lossen en de sleutels aan de bank te overhandigen, is afgenomen. Ten opzichte van 2015 zelfs met bijna een verdrievoudiging.

Ook het aantal vrijwillige weigeringen om een hypotheek af te lossen en de sleutels aan de bank te overhandigen, is afgenomen. Ten opzichte van 2015 zelfs met bijna een verdrievoudiging.  Buitenlanders weigeren hypotheken 8 keer minder vaak dan Spanjaarden. Op de 10e plaats in de ranglijst van weigeringen staan Oekraïense burgers (0,22% van het totale aantal weigeringen), en Russen haalden de top twintig niet eens. Over het algemeen ziet het plaatje eruit als de grafiek (buitenlandse weigeringen van hypotheken zijn blauw gemarkeerd).

Buitenlanders weigeren hypotheken 8 keer minder vaak dan Spanjaarden. Op de 10e plaats in de ranglijst van weigeringen staan Oekraïense burgers (0,22% van het totale aantal weigeringen), en Russen haalden de top twintig niet eens. Over het algemeen ziet het plaatje eruit als de grafiek (buitenlandse weigeringen van hypotheken zijn blauw gemarkeerd).  We hopen dat onze analyse van de Spaanse hypotheekmarkt, gebaseerd op statistische gegevens, u zal helpen de situatie beter te beoordelen. Soms is het lastig om een hypotheek af te sluiten zonder de dynamiek van de marktontwikkeling te zien, zonder te begrijpen of de groei of daling van bepaalde indicatoren tijdelijk is of juist stabiel binnen het kader van een langetermijntrend. Hoe het ook zij, een hypotheek in Spanje stelt veel gezinnen in staat om hun woningprobleem op te lossen en een eigen woning te verwerven. Als u voor ons vastgoed kiest, helpen wij u bij het voorbereiden van alle documenten voor de hypotheek en het verkrijgen van een lening tegen de meest gunstige voorwaarden.

We hopen dat onze analyse van de Spaanse hypotheekmarkt, gebaseerd op statistische gegevens, u zal helpen de situatie beter te beoordelen. Soms is het lastig om een hypotheek af te sluiten zonder de dynamiek van de marktontwikkeling te zien, zonder te begrijpen of de groei of daling van bepaalde indicatoren tijdelijk is of juist stabiel binnen het kader van een langetermijntrend. Hoe het ook zij, een hypotheek in Spanje stelt veel gezinnen in staat om hun woningprobleem op te lossen en een eigen woning te verwerven. Als u voor ons vastgoed kiest, helpen wij u bij het voorbereiden van alle documenten voor de hypotheek en het verkrijgen van een lening tegen de meest gunstige voorwaarden.